새로운 직장에서 근무한 지 벌써 두 달이 넘었습니다. 기존에 해오던 업무와는 약간 다른 성격의 일이라 약간은 낯설기도 하고 힘들기도 하지만, 주위에서는 이런 힘든 시기와 50을 넘은 나이에 새로운 직장을 구하고 일을 할 수 있는 것도 대단한 일이라며 열심히 하라고 합니다.

급여를 두 번을 받았는데, 첫 번째 달인 8월은 1일, 2일이 주말이라 8월 3일에 출근을 하여 8월 3일부터 8월 말일까지 한 달을 꽉 채우지 못한 급여를 받았고, 두 번째 달인 9월은 9월1일부터 9월 말일까지 한 달을 꽉 채운 급여를 받았습니다. 급여를 받고 보니, 월 중에 입사한 경우와 한 달을 채운 후의 급여에서 세금이 다르게 나가는 것을 확인하기도 했고, 세금 종류도 많은데 어떤 항목으로 어느 정도의 금액이 나가는지도 확인해 보았습니다.

급여명세서 4대보험 국민연금 건강보험 고용보험 소득세 세금 공제 실 수령액 확인

월 중에 입사한 경우 4대 보험 중 국민연금 건강보험 다음 달부터 부과

8월 급여명세서입니다. 급여 상세 내용은 개인 정보인 관계로 마킹 처리하였습니다.

서두에 간단히 언급한 것처럼 8월 3일로 입사처리가 되다 보니 월급에서는 며칠이 빠진 월급이었습니다. 그런데, 명세서를 확인해 보니 국민연금 건강보험 그리고 장기요양보험료는 공제가 되지 않았습니다. 확인 해 보니 월 중에 입사하게 되면, 4대보험 중에서 국민연금과 건강보험은 해당 월에는 부과되지 않고 다음 달부터 부과된다고 합니다. 2일부터 출근하게 되는 경우부터 적용되므로 참고하고 급여명세서를 확인해 보면 되겠습니다.

그 외에 고용보험과 소득세 지방소득세 등은 당월부터 공제가 됩니다. 공제 내용과 어느 정도 금액이 공제 되는지는 다음 월 급여명세서를 보면서 살펴보도록 하겠습니다.

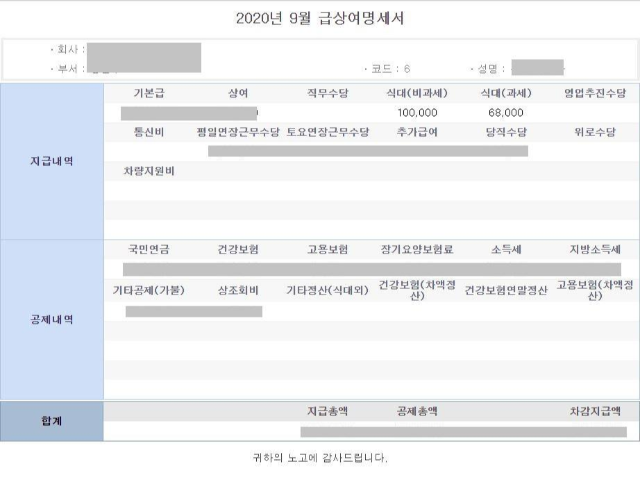

급여명세서 공제 내용 살펴보기

9월 급여명세서입니다. 9월는 1월부터 말일까지 꽉 채워서 근무한 경우입니다.

급여 지급내역에 보면 식대(비과세)와 식대(과세) 부분이 있습니다. 제가 근무하는 곳은 식대로 1일 8,000원이 지급되는데 해당 월의 평일에 8,000원을 지급합니다. 9월의 경우 평일 일수가 21일이기 때문에 168,000원이 되는데 10만 원 까지는 비과세 됩니다.

아래는 공제 항목별 상세 공제내용 설명입니다.

국민연금

국민연금은 총액 = 기준 소득월액 X 연금 보험률(9%) 계산 후 회사와 근로자가 1/2씩 부담하게 됩니다. 기준 소득월액은 국민연금 보험료 및 급여 산정을 위하여 가입자가 신고한 소득월액에서 천 원 미만을 절사 한 금액으로 최저 32만 원에서 최고 503만 원까지의 범위로 결정하게 됩니다. 신고한 소득월액이 32만 원보다 적으면 32만 원, 503만 원보다 많으면 503만 원을 기준 소득월액으로 합니다.

소득 300만 원이면 국민연금 총액은 3,000,000원 X 9% = 270,000원이 되고 근로자는 1/2인 4.5% 135,000원을 부담합니다.

건강보험

건강보험은 총액 = 보수월액 X 보험료율(6.67%) 계산 후 회사와 근로자가 1/2씩 부담하게 됩니다.

소득 300만 원이면 건강보험 총액은 3,000,000원 X 6.67% = 200,100원이 되고 근로자는 1/2인 3.335% 100,050원을 부담합니다.

장기요양보험

장기요양보험은 총액 = 건강보험료 X 보험료율(10.25%) 계산 후 회사와 근로자가 1/2씩 부담하게 됩니다.

소득 300만 원이면(위 예시 참고) 건강보험료 200,100원 X 10.25% = 20,500원이 되고 근로자는 1/2인 10,250원을 부담합니다.

고용보험

고용보험은 근로자 부담액 = 월 소득액 X 보험료율(0.8%)로 계산합니다. 사업자는 근로자 부담액 0.8%에 회사의 규모에 따라 0.25%~0.8%를 더하여 추가 부담합니다.

소득 300만 원에, 10만 원이 비과세 경우에는 (3,000,000원-100,000원) X 0.8% = 232,000원을 근로자가 부담하면 됩니다.

소득세 지방소득세

소득이 있는 곳에 세금이 있다고 합니다. 소득세는 소득금액 구간과 공제 대상 가족 수에 따라 금액이 달라지게 됩니다. 그리고 보험, 신용카드 납부, 의료비, 교육비 등의 각종 공제 항목에 따라 달라질 수 있으니 우선 간이세액 표상 금액으로 납부하고 연말정산 시에 정확하게 계산이 완료됩니다.

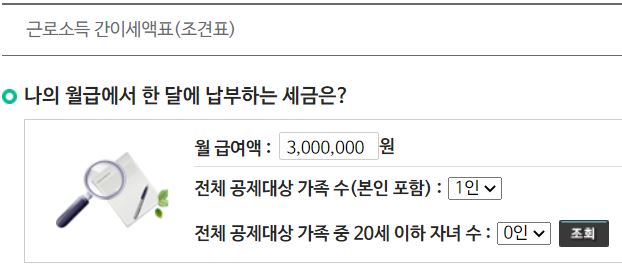

급여 구간에 따라 많은 차이가 나게 되므로 어느 정도의 금액인지는 국세청 홈페이지 https://www.nts.go.kr/support/support_03_etc01.asp 근로소득 간이세액 조회에서 확인할 수 있습니다. 사이트에서 월 급여액, 공제대상 가족 수, 20세 이하 자녀 수를 선택하고 조회를 누르면 금액을 알 수 있습니다.

위 사이트에서 월 급여액 2,900,000원(300만 원에서 10만 원 비과세 가정)으로 입력하고 1인, 0인 선택 후 조회하면 소득세 75,860원과 지방소득세 (소득세 10%) 7,580원으로 계산되었습니다.

오랜만에 받는 급여라서 좋았는데, 공제 항목이 많아 상세 내용을 확인해 보았습니다. 회사별 개인별로 기본급, 상여급, 직무수당, 연장근무수당 등 다양한 항목들이 다 달라서 급여 내용 계산하기가 쉽지는 않습니다. 이를 경우 검색 포털에서 급여 계산기, 월급 계산기 등으로 검색한 후 계산기에서 공제항목과 실 수령액을 계산할 수 있습니다. 참고로, 아래는 다음에서 월급 계산기로 검색한 후 급여액 300만 원 비과세 10만 원으로 계산 해 본 결과입니다. 위에서 설명한 내용들이 계산된 것을 볼 수 있습니다.

'일상 이야기' 카테고리의 다른 글

| 강원랜드 개장 제한 영업 10/12(월) 10시 부터 (2) | 2020.10.12 |

|---|---|

| 티스토리 쿠팡파트너스 수익 발생 인증 적절한 글에 붙인 효과 (13) | 2020.10.10 |

| 치매 예방을 위한 치매 검사 무료 치매조기검진 사업 정보 (0) | 2020.10.04 |

| 독감 주사 인플루엔자 예방접종 무료 지원 안내 국가예방접종 사업 (0) | 2020.10.03 |

| 갤럭시 워치3 운동 걷기 달리기 정보 자세히 보는 방법 (0) | 2020.09.27 |